如果深圳房价再涨25%,我们将站上世界之巅

分析了全球房价排名,购房月供排名以及刚需买房压力。发现如果中国一线城市房价再上涨25%,房贷月供就会超过香港成为世界第一。

主要结论

如果深圳房价再涨25%,那贷款买房的月供会成为全球第一。

房价排名:

- 全球平均收入前三百的城市,中位数房价为

¥18000. - 前5名中中国占了4个:香港,北京,深圳,上海。

- 深圳市中心房价

¥97000,距离房价最高的香港还有70%的差距。

房贷月供排名:

- 在深圳购买市中心三室,月供约为

¥36000。如果房价再上涨25%,深圳月供就会超过香港,成为贷款买房最贵的城市。 - 因为中国房贷利率远高于其他城市,因此中国一线城市的月供水平已经是伦敦等城市的

1.6倍。 - 巴黎尽管房价高达

¥72000,但由于其房贷利率只有1.4%,购买一个市中心135平三房的月供只需要¥16500。同样的月供,在深圳(50%首付)只能购买60平(约600万)的房产。

“刚需”买房压力排名:

- 对于深圳一个税后收入两万的家庭,他们要花收入的95%,才能买得起深圳89平价值500万的“上车盘”。

- 刚需购房压力前五名全都在中国,广州尽管房价低(290万)但因为收入也低,所以购房压力还是高于香港。

- 伦敦,巴黎等高房价欧洲国家,年轻人需要花费家庭收入的25%。纽约和旧金山因为家庭收入高,所以仅需收入的15%以下。

个人小结:

- 目前一线城市房价处在很高的位置。如果投资为主的话,要想清楚目前高位的风险。同时从高位继续大幅上涨的概率也会变低。

- 从自主角度来说,目前买房仍然显著好于租房的有两点:好的教育资源和居住稳定性。随着教育改革和租房制度的完善,后续租房的体验可能会不断提升。

- 如果决定要买房,要控制好自己的现金流风险。如果月供占收入比例太高,并且预期到后续收入不会大幅上涨,那一旦收入下滑甚至中断一段时间,那现金流风险会是最主要的风险。

背景

2020年7月15日,对于很多深圳人来说是难忘的一天。很多人一觉醒来发现自己失去了购房资格。深圳市政府在这一天大幅收紧了购房资格限制,以前落户即买房的时代一去不复返。

在政府收紧买房子政策的前一年,因为种种利好,深圳二手房成交均价上涨了18%:

| 日期 | 成交均价 |

|---|---|

| 2019年6月 | ¥57842 |

| 2020年6月 | ¥68254 |

数据来源:中原地产

今天,我们站在全球房地产的角度来看一下:深圳的房价处于全球什么水平,再来分析下之后可能的上涨空间还有多大。

全球房价分析

数据说明

数据来源:

我们本次分析使用的房价相关数据仍然来自Numbeo.com。里面汇集了由各地网友上传的各种价格数据。数据本身有一定的误差,但是大城市数据基本在合理范围内。

得房率修正:

在Numbeo的房价数据中,中国的房价单价是根据建筑面积来计算的,而其他国家基本都是用实用面积。因此我们用

得房率75%对其他国家数据进行修正,都切换成中国的单价标准方便对比。

月供计算:

我们以购买135平(实用面积约100平)市中心房产,首付50%,贷款30年,以等额本息的方法计算每月贷款还款额。

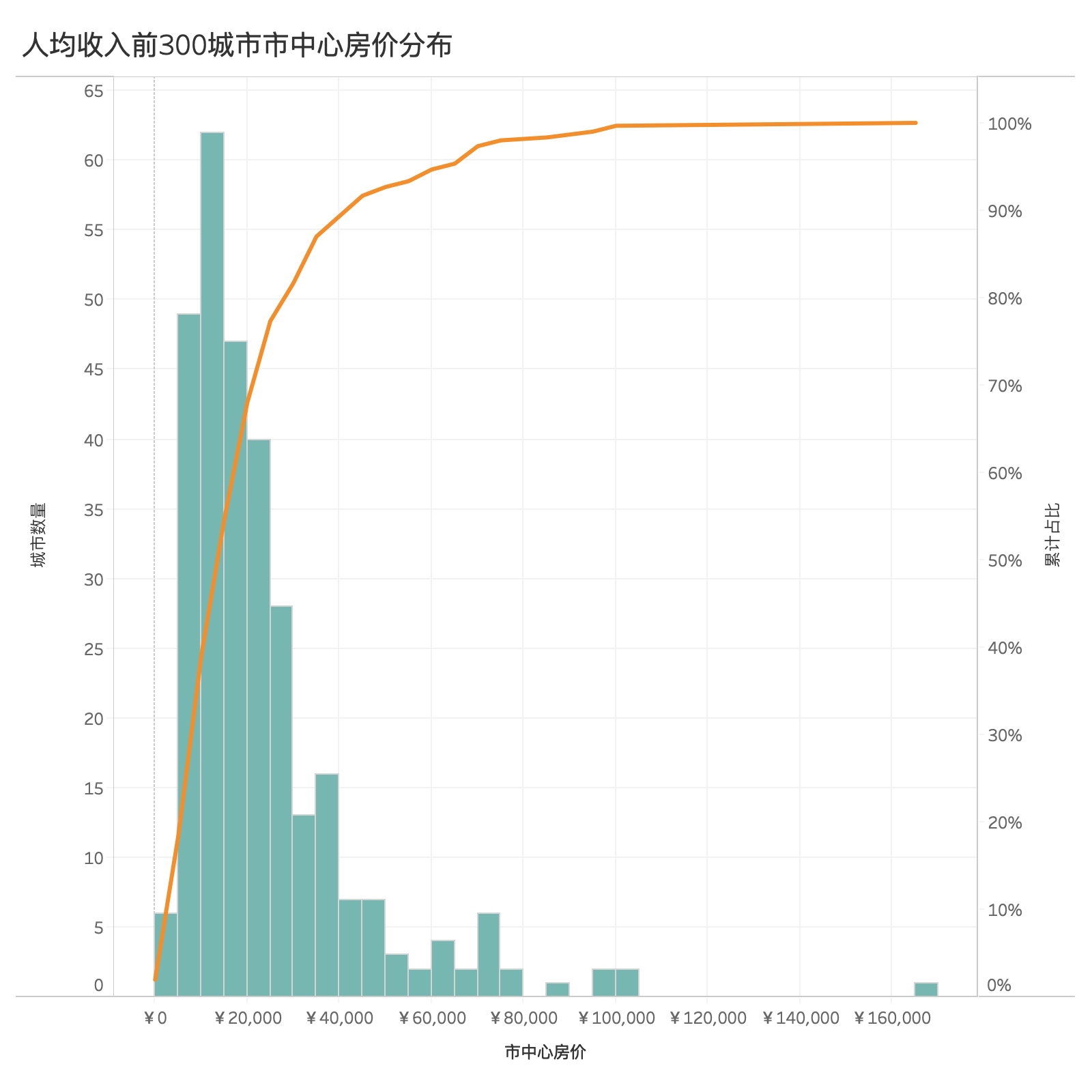

市中心房价分布

我们选取人均税后收入全球前三百的城市,看一下它们市中心房价的分布:

300个大城市的中位数房价是¥18000,房价前25%的城市最低房价是¥28500。

房价前二十城市详情

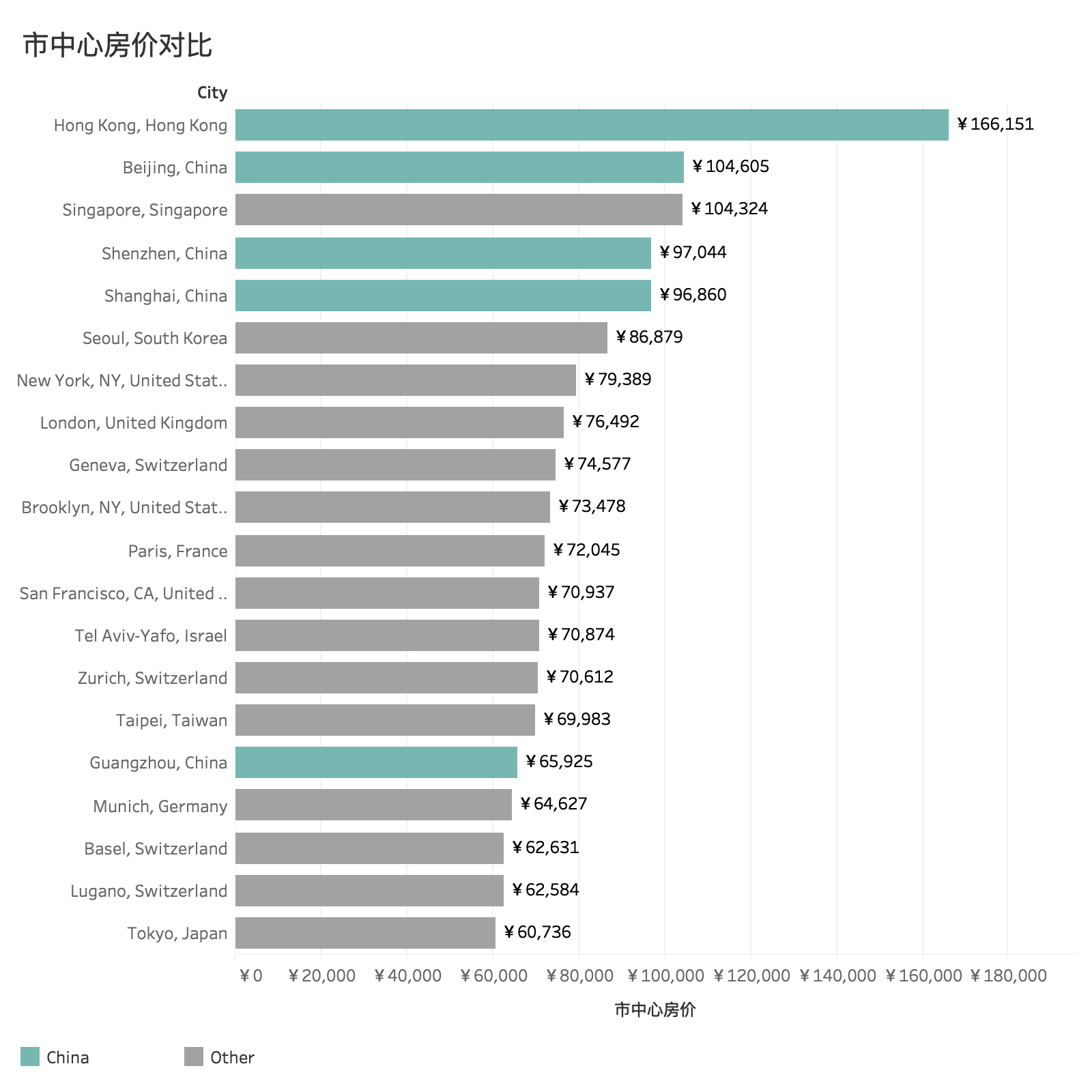

下图是全球房价前二十高的城市列表:

- 前5名中中国占了4个:香港,北京,深圳,上海。

- 深圳市中心房价

¥97000,距离房价最高的香港还有70%的差距。 - 新加坡尽管房价排在第三位,但大部分新加坡民众其实是居住在政府提供的组屋中,房价约为公寓的1/3。

- 同样以高房价著称的纽约,旧金山,伦敦和巴黎,房价均在

¥70000到¥80000之间。 - 经历过房地产泡沫的东京,目前市中心的价格在¥60000。我个人在东京购买的银座旁公寓也是这个价位。

从上图中可以看出,中国一线城市核心地区的房价,已经是世界最高水平,仅次于香港。

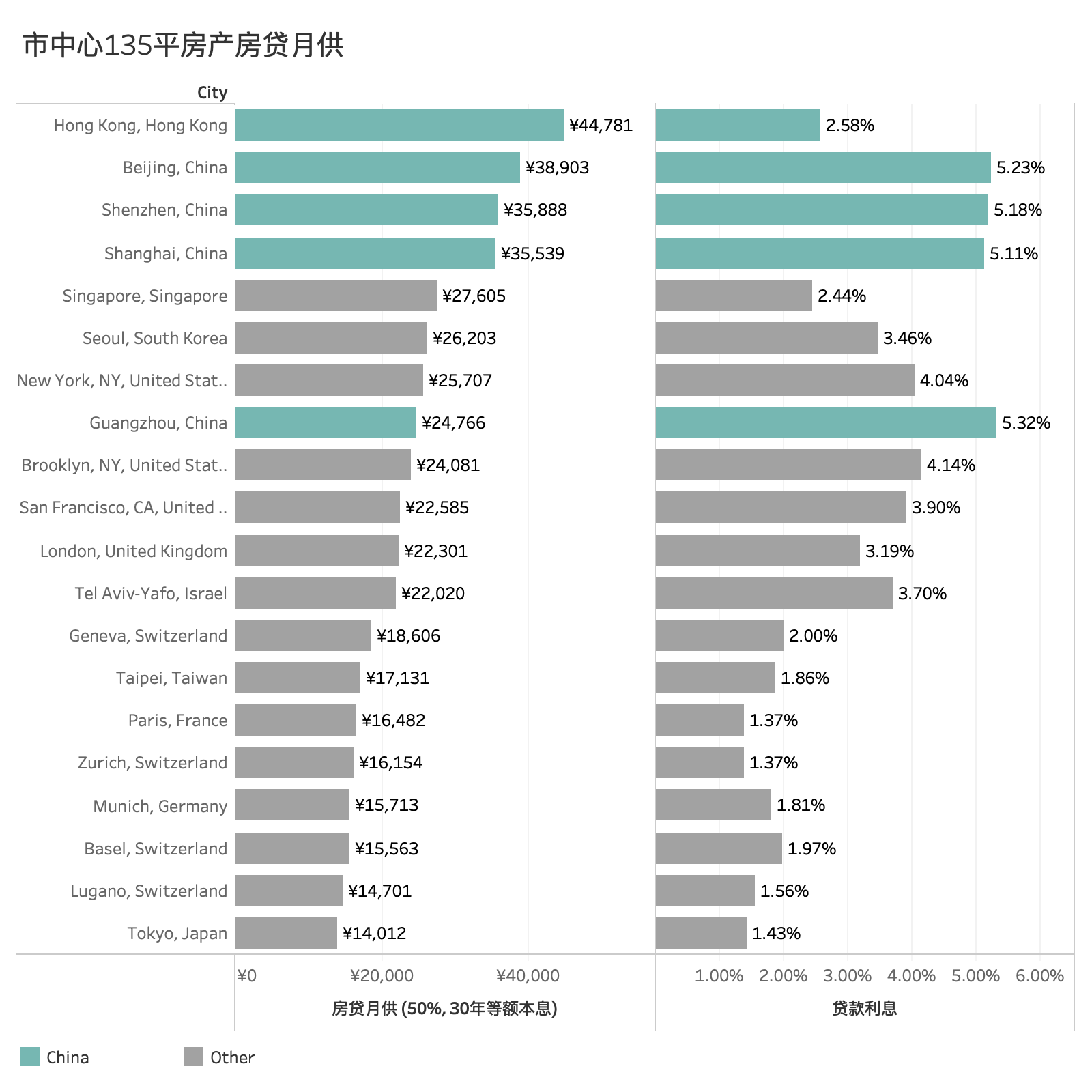

市中心买房贷款月供排名

除了总房价以外,贷款月供也是一个衡量购房实际成本的重要指标。

如果我们要在市中心买一个135平的三房,首付50%,贷款30年,那不同城市的月供差异如何呢?

下图是房价前二十高的城市,根据当地贷款利率计算的月供金额:

- 在深圳购买市中心三室,月供约为

¥36000。如果房价再上涨25%,深圳月供就会超过香港,成为贷款买房最贵的城市。 - 因为中国房贷利率远高于其他城市,因此中国一线城市的月供水平已经是伦敦等城市的

1.6倍。 - 巴黎尽管房价高达

¥72000,但由于其房贷利率只有1.4%,购买一个市中心135平三房的月供只需要¥16500。同样的月供,在深圳(50%首付)只能购买60平(约600万)的房产。

数据备注:

这里没有考虑欧美国家的每年房产税/物业费等。实际美国房产等持有成本并不低,持有成本理论上也应该加入到月供中集中计算。

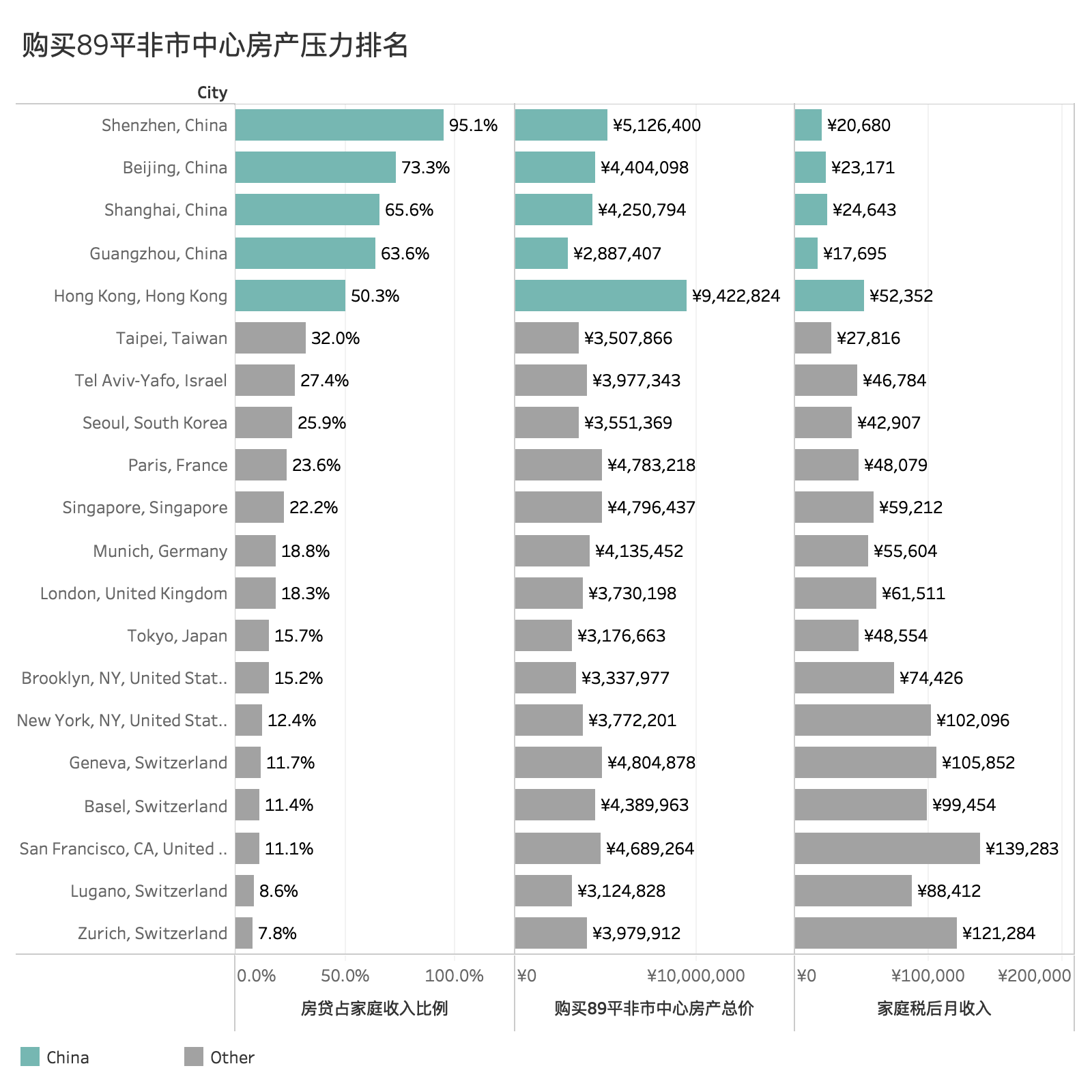

“刚需”买房压力排名

最后,我们再来看一下“刚需”购买入门房产的压力。

我们的数据假设是:

家庭月收入:城市平均税后收入的2.5倍。

房贷计算:购买89平非市中心房产,首付30%,贷款30年等额本息。

数据说实话有些触目惊心:

- 对于深圳一个税后收入两万的家庭,他们要花收入的95%(实际是不可能的),才能买得起深圳89平价值500万的“上车盘”。

- 刚需购房压力前五名全都在中国,广州尽管房价低(290万)但因为收入也低,所以购房压力还是高于香港。

- 伦敦,巴黎等高房价欧洲国家,年轻人需要花费家庭收入的25%。纽约和旧金山因为家庭收入高,所以仅需收入的15%以下。

数据备注:

这里没有考虑中国公积金的情况。可以把公积金看作家庭税后收入的一部分来进行计算。

个人小结

房价未来的走势很难预测,涉及到人口,土地,货币金融,投资者行为等诸多因素。本文无意对深圳或者中国其他城市的房价走势做分析。

从上面几个数据中可以看出,不管以后房价怎么变化,目前这个时间点中国的房价已经是世界最高的水平:

- 房价位列前5名,仅次于香港。

- 房价再上涨25%,一线城市贷款买房的月供就会超过香港,成为世界最高。

- 中国家庭购买首套房产的压力远高于其他城市。这是年轻人留在大城市最大的挑战。

我个人目前对买房的看法是:

- 目前一线城市房价处在很高的位置。如果投资为主的话,要想清楚目前高位的风险。同时从高位继续大幅上涨的概率也会变低。

- 从自主角度来说,目前买房仍然显著好于租房的有两点:好的教育资源和居住稳定性。随着教育改革和租房制度的完善,后续租房的体验可能会不断提升。

- 如果决定要买房,要控制好自己的现金流风险。如果月供占收入比例太高,并且预期到后续收入不会大幅上涨,那一旦收入下滑甚至中断一段时间,那现金流风险会是最主要的风险。