全球资产组合介绍与分析

介绍了我个人的投资理念,资产组合管理的基本概念,三个常见的资产组合历史表现分析。

背景

我个人的投资理念主要基于两点:

- 资产组合配置

- 指数化被动投资

现代资产组合理论,最早由Harry Markowitz提出。我个人理解的核心理论是:

通过将相关性较低的资产以一定的比例组合起来,可以取得更好的风险收益比(Sharp Ratio):要么在收益相同的情况下,承担更低的波动风险;要么在承担相同风险的情况下,获得更好的收益。

指数化被动投资,则是最近一段时间在美国资产管理界越来越主流的一个资产配置理念。在国内我们见得比较多的是主动资产管理,即把钱交给基金经理管理,主要是公募和私募基金,目标是获得超越市场的收益。与之相对应的,被动投资就是投资追踪指数的ETF基金,目标是获得跟指数相同的收益。整个趋势发生的主要原因有:

- 指数的长期收益本身就不错,年化增长有10%左右。

- 基于过去的数据,大家发现能长期跑赢指数的基金经理非常少。即使在短期内连续跑赢指数,我们也很难判断究竟是基金经理的实力,还是因为运气。

- 主动基金一般需要收取1%甚至更高的管理费用,这给基金经理提出了更高的要求,需要至少每年跑赢指数一个百分点才可以。

关于现代资产组合理论和指数化投资,如果展开讲的话,每个话题都至少需要一篇单独的文章。今天我们主要讨论的是分析几个经典的资产组合在过去的十年的回报和风险情况。

资产组合是什么?

简单来说,资产组合就是一系列股票或者其他资产的汇总。如果你同时持有了几只不同的股票,其实这也算是一个资产组合,只不过可能没有进行过系统的优化和管理。

那么,资产组合应该怎么管理呢?我们先从一只股票说起吧:

对于股票投资,最核心的决策由三个点:选股,择时,仓位管理。

- 选股:就是交易所里面这么多股票,我应该买哪一只。

- 择时:就是对于我选好的股票,我应该什么时候买,什么时候卖。

- 仓位管理:就是对于我要买或者卖的股票,我应该买多少,卖多少。

同样的,资产组合管理最核心的也是这三个点:

- 选股:资产组合一般不选个股,会选择资产大类(待会会介绍有哪些资产大类)。这是资产组合的核心之一。

- 择时:资产组合极大的减少了择时的操作。一般资产组合关注的是长期收益,例如养老基金,保险基金等。不过,资产组合会有一个被动择时,就是每年固定时间做一次资产大类的再平衡。同时,基于我个人的投(Cai)资(Keng)经验,在建仓和大规模加仓的时候,可以参考下目前的估值相对于历史平均水平的情况。如果显著高估,则高风险资金仓位可能要保守一点。

- 仓位管理:这是资产组合的另一个核心。我们需要确定资产组合中各个大类资产的占比。同时,在每年的再平衡中,我们也会被动的将占比重新调整会初始水平,会卖出涨得多的资产,卖出涨得少(跌得多)的资产。

大类资产有哪些?

主要的资产大类有这几种:

- 股票。最重要也是长期表现最好的资产。

- 债券。例如美国国债,企业债等。

- 房地产。对应到资产组合里面,一般是以REITS(房地产信托基金)的形式配置。

- 大宗商品。例如原油期货,农产品,黄金等。

对于每一个大类,在具体配置过程中又有很多不同的选择:

- 股票:地域选择(美国,中国,发展中国家等),类型选择(蓝筹股,成长股等)

- 债券:地域选择,类型选择(国债,企业优质债,垃圾债等),久期选择(长期债,短期债等)

- 房地产:地域选择,类型选择(商业地产,仓库,医院,住宅等)

- 大宗商品:类型选择(石油,黄金,白银等)

常见的资产组合及表现

股票指数

虽然听起来有点奇怪,但是只买指数也是一种资产组合,因为指数背后根据固定权重选择的几百只不同的股票。常见的股票指数有标普500,纳斯达克,沪深300等。

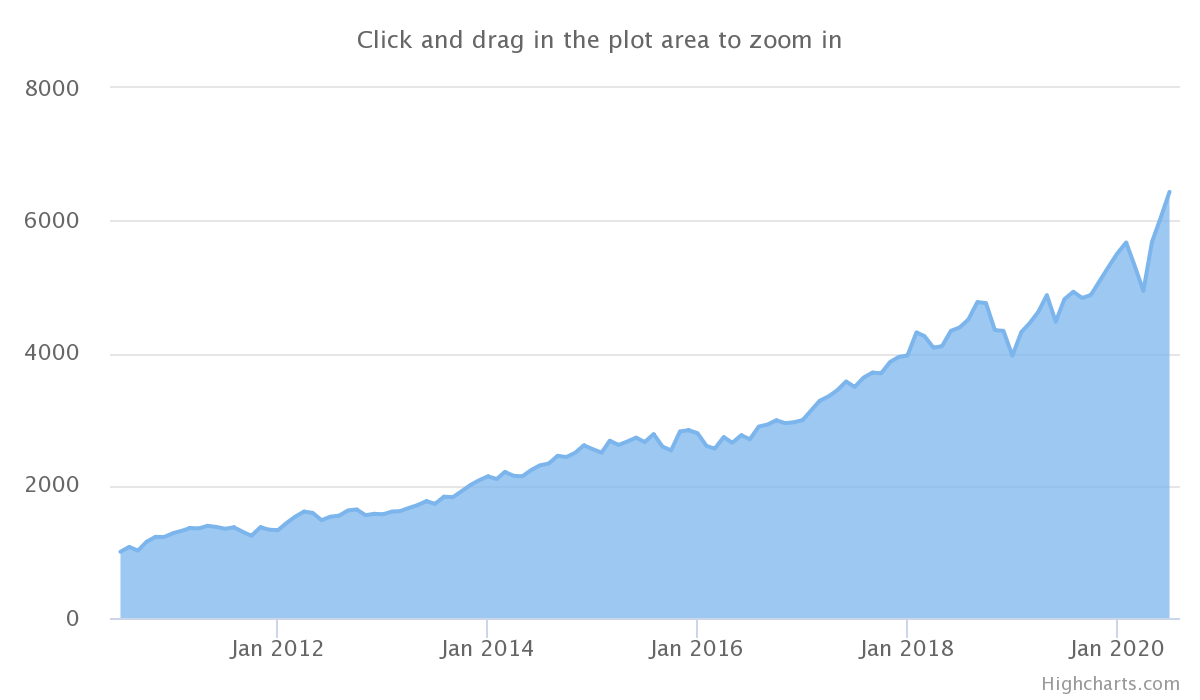

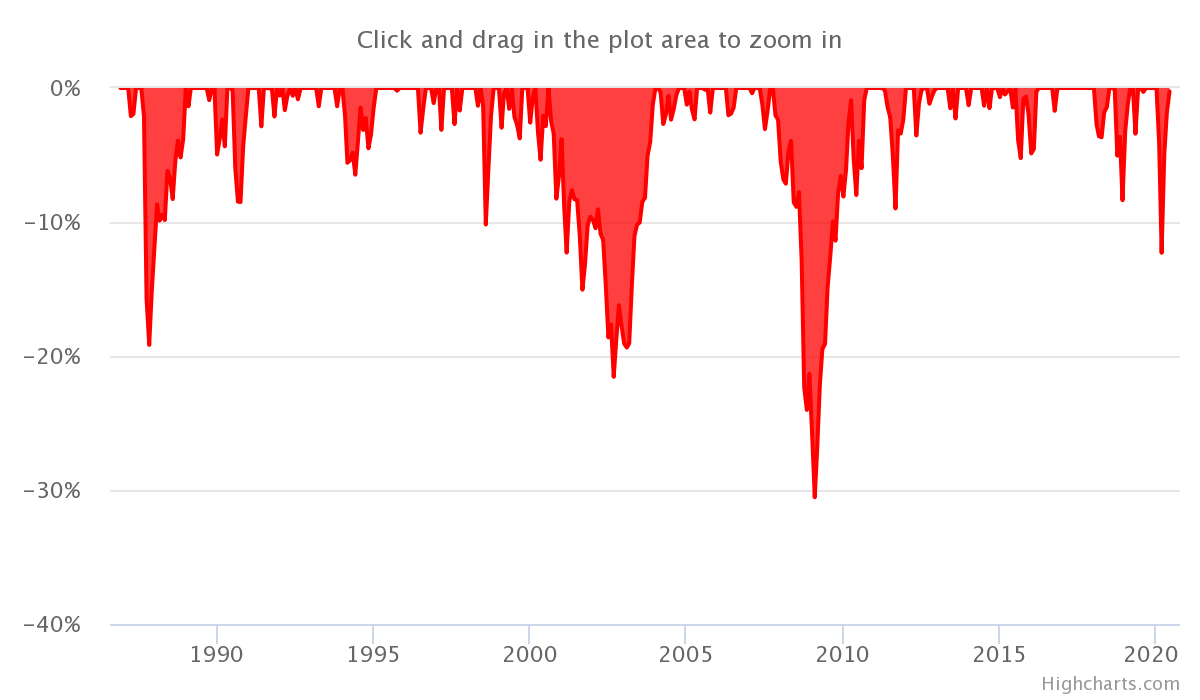

我们来看一下纳斯达克指数的表现:

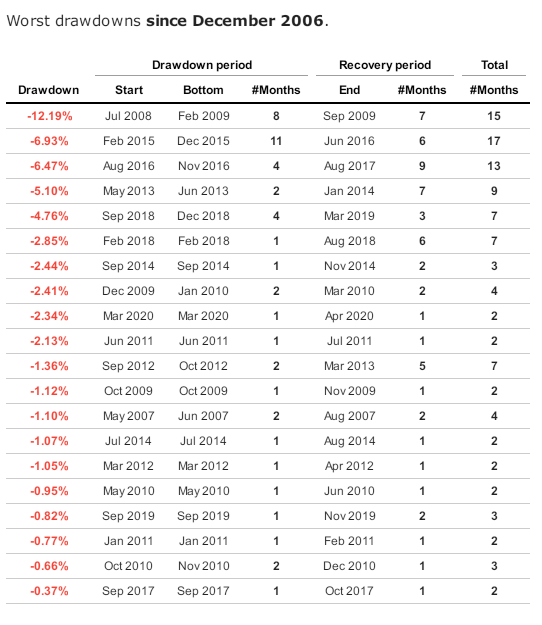

纳斯达克指数是过去十年表现最好的大类资产(没有之一)。年化增长为20.5%(跑赢了中国一线城市房价),年波动率是15.4%,是典型的高风险高收益股票。我们可以通过买入QQQ ETF持有该指数。如果在2010年7月买入1000美元的话,到现在是6400美元,增长了540%。同时过去十年的最大回撤(从最高到最低下跌了多少)是17%,发生在2018年9月到12月。

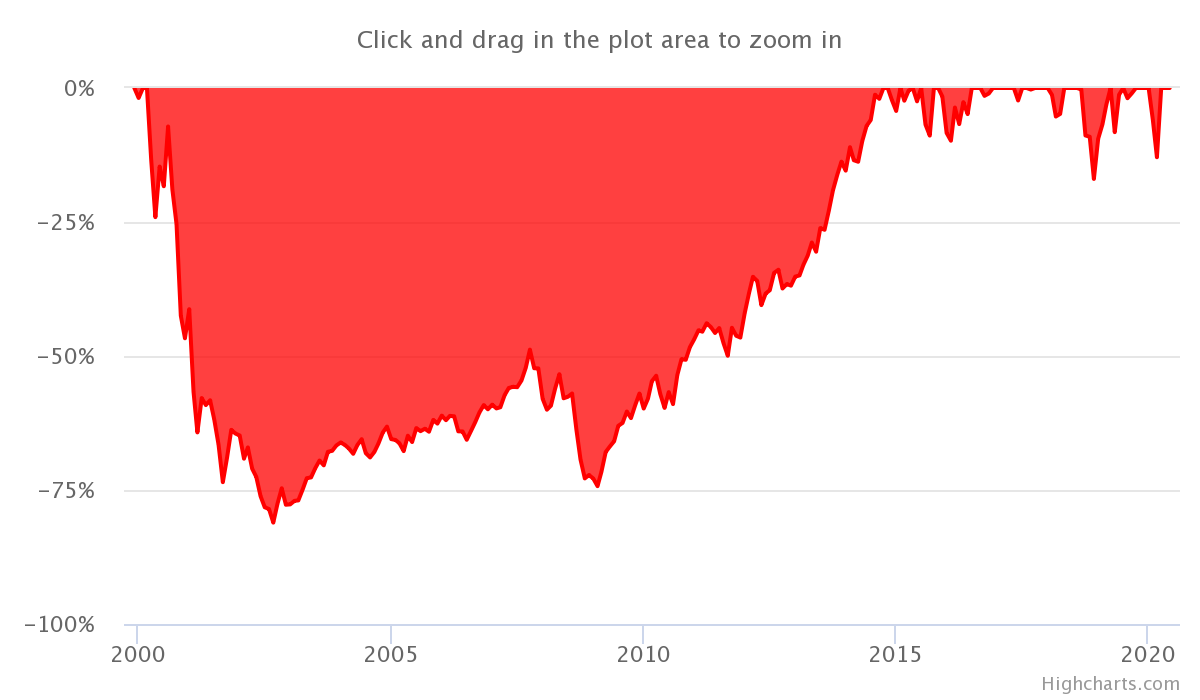

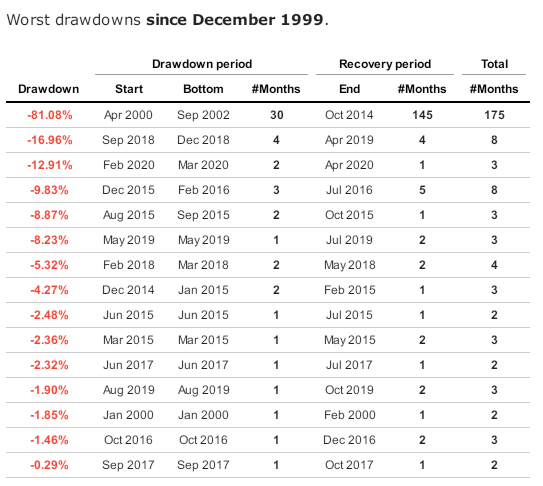

但是我们要注意,过去十年是美国股债双牛的大牛市,风险可能被低估,而收益可能被高估。如果我们再往前看一下,假设我们买在2000年1月的互联网泡沫高点并且持有到现在,年化收益会降到5.7%。同时,从2000年4月到2002年9月,纳斯达克指数下跌了30个月,最多下跌了81%,并且用了145个月(10年多)才恢复到下跌前水平。我们如果置身其中,真的有定力坚持到最后么?这也是为什么我觉得一定要看一下估值水平,再好的公司也不能完全不加考虑直接买入。

关于纳斯达克指数更多的表现数据,可以参考这个网页:http://www.lazyportfolioetf.com/allocation/technology/

股债平衡(60/40)

股债平衡应该是最经典可能也是最适合普通人的组合了。它的组成非常简单,持有60%的股票和40%的债券,每年根据价格涨跌再平衡一次。同时,我们还可以通过调整持有股票的比例来调整激进程度。甚至有一种简单的说法,我们持有的债券比例应该等于自己的年龄,30岁的时候可以承担风险,持有30%的债券,而60岁的时候要稳定的现金流,持有60%的债券。

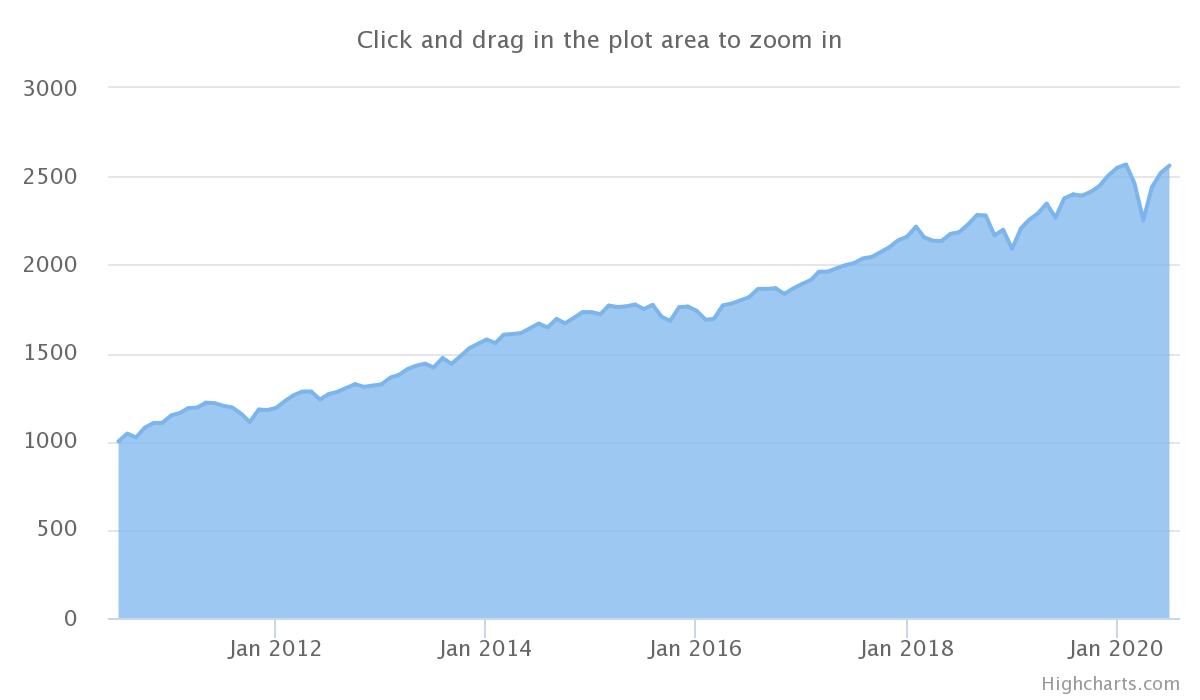

我们以60%股票,40%为例,看看股债平衡组合在过去10年的表现:

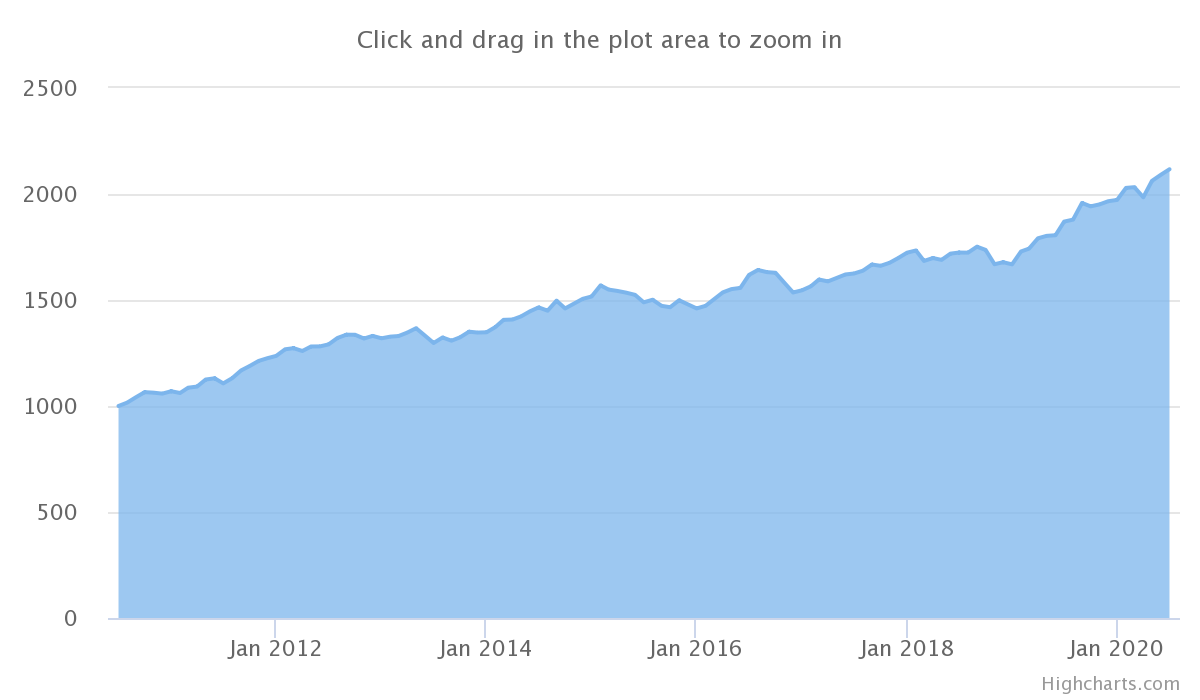

我们可以通过买入VTI和BND两只ETF基金来构建组合。在过去10年,组合的年化增长为9.9%,年波动率为8.3%。如果10年前买入1000美元该组合并且持有到现在的话,价值会变为2600美元,这期间的最大回撤是12.3%,发生在疫情期间。

我们再看一下更长期的表现和风险:

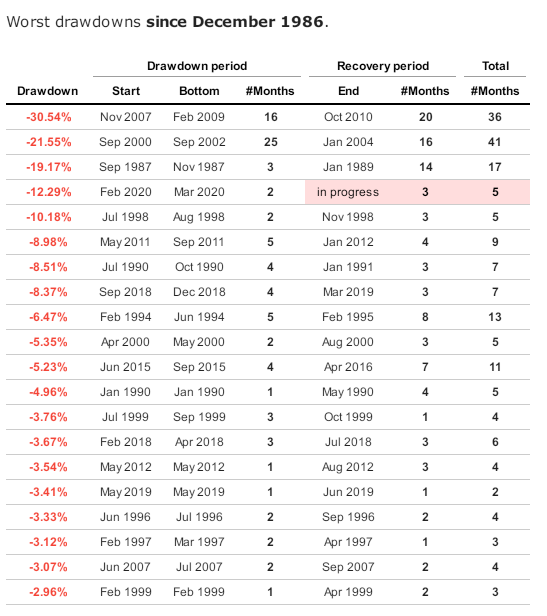

以最早的数据1987年1月来计算,持有到现在的年化增长是8.8%,年波动率为9.4%,最大回撤发生在次贷危机期间,连续下跌了16个月,最多下跌30.5%,后来用了20个月恢复下跌前水平。

关于股债平衡组合更多的表现数据,可以参考这个网页:

http://www.lazyportfolioetf.com/allocation/stocks-bonds-60-40/

全天候组合

全天候(All Weather)是Ray Dalio创办的桥水基金代表组合之一(另一个是Pure Alpha)。它的核心是一个风险平价(Risk Parity)组合:高风险资产配低权重,低风险配高权重,使得每个资产的风险是相同的,然后通过资金杠杆提高收益率。

比较经典(网上搜到)的全天候组合配比如下:

| 资产 | ETF | 权重 |

|---|---|---|

| 股市 | VTI | 30% |

| 长期(20年以上)债券 | TLT | 40% |

| 中长期(3-7年)债券 | IEI | 15% |

| 大宗商品 | GLD | 7.5% |

| 黄金 | GSG | 7.5% |

我们可以买入上述的ETF基金构建对应的组合。

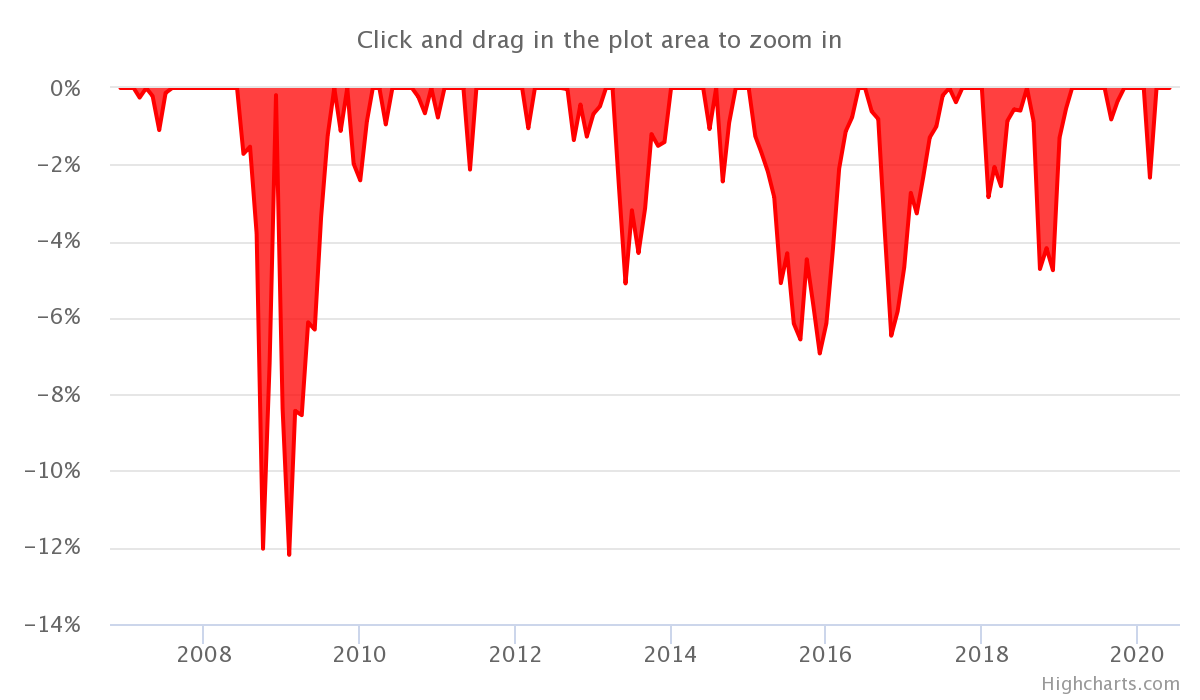

在过去10年,组合的年化增长为7.8%,年波动率为5.6%。如果10年前买入1000美元该组合并且持有到现在的话,价值会变为2100美元,这期间的最大回撤是6.9%,发生在2015年2月到12年。

我们再看一下更长期的表现和风险:

以最早的数据2007年1月来计算,中间经历了次贷危机,持有到现在的年化增长是7.3%,年波动率为7%,最大回撤发生在次贷危机期间,连续下跌了8个月,最多下跌12.2%,后来用了7个月恢复下跌前水平。

全天候组合的最大特点是“稳”,即使在08年次贷危机期间,组合的最大下跌也只有12.2%。作为对比,很多股票一天的涨跌都有可能超过12%。同时,尽管风险小了,但是组合的长期回报其实并不差,长期的年化回报也有7.3%。这也是为什么很多选择风险平价组合的人会加杠杆,因为历史最大下跌少,杠杆被强平的风险也少,可以用杠杆来增加收益。

这里稍微说一点题外话,08年以后风险平价组合也越来越受欢迎,但是在今年疫情期间,整体组合的表现却不好,甚至有传言说很多组合因为杠杆加的比较极限被强平。我个人觉得可能有一个原因:

- 这次疫情期间比较罕见的出现了所有资产都大幅下跌的情况,包括美国国债,而这个情况即使在08年也没有太发生。这就导致本来应该分散风险的组合却形成了共振。

- 有可能风险平价基金多了以后,大家都大同小异,一旦出问题就会相互踩踏。关于这一点我也有点隐隐担心指数基金,假设大多数人都买入同样的指数的话,后期的共振和踩踏可能也会比较严重。但我也还是相信市场会自动平衡的,如果真的大家都买指数,那主动基金经理可能能挖掘到不在指数中的优质公司,然后取得超额收益。

- 在风险方面,基于过去的数据来预测和管理未来的风险是很难的,特别是如果要加杠杆的话。所谓的黑天鹅事件总是会发生的,即使过去从来没有发生过,比如负油价,比如08年美国房价大幅下跌。所以如何利用好过去的数据,但是又不被过去的数据一叶障目,是个时刻要提醒自己的话题。

- 尽量不要加杠杆,不要加杠杆,不要加杠杆。

关于全天候组合更多的表现数据,可以参考这个网页:

http://www.lazyportfolioetf.com/allocation/ray-dalio-all-weather/

常见组合过去表现汇总

上述三个组合过去10年数据表现:

| 组合 | 年化收益 | 年波动率(风险) | 最大回撤(极端风险) | 单位风险收益(夏普率) | 单位最大回撤收益 |

|---|---|---|---|---|---|

| 纳斯达克指数 | 20.50% | 10.40% | 17.00% | 1.97 | 1.21 |

| 股债平衡 | 9.90% | 8.30% | 12.30% | 1.19 | 0.80 |

| 全天候组合 | 7.80% | 5.60% | 6.90% | 1.39 | 1.13 |

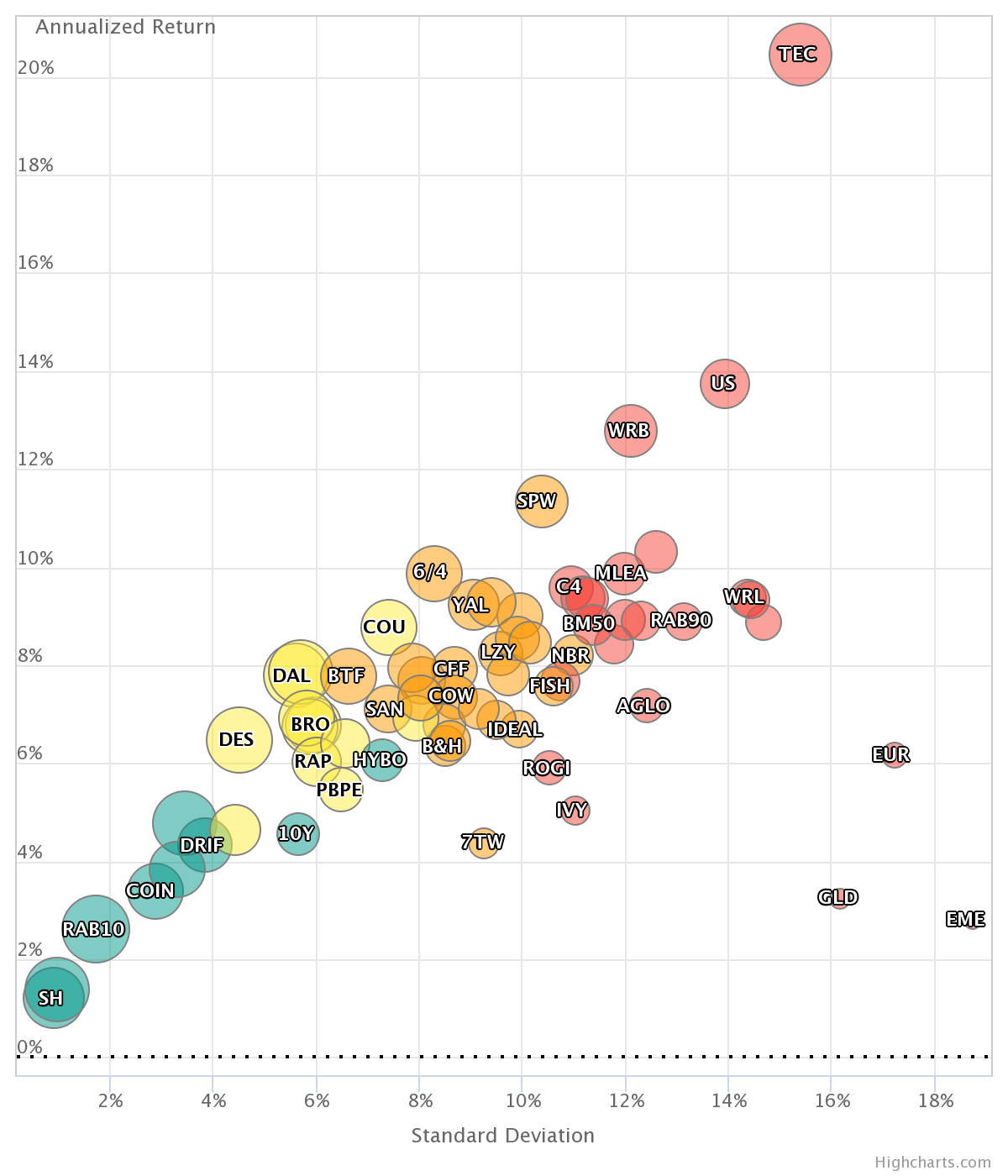

其他主流组合表现分布图:

关于上述分布图的具体数据,以及各个组合的细节,可以参考这个网页:

http://www.lazyportfolioetf.com/

2020年07月16日